Un nouveau type de contrats d’assurance

Publié en ligne le 18 juin 2018 - Technologie -

Dans l’assurance, plus que dans n’importe quelle activité, les vendeurs (les assureurs) sont dans une position privilégiée face aux clients (les souscripteurs). Pour vous convaincre de l’utilité de la dépense, un assureur fait miroiter l’indispensable protection qu’elle apporte lorsqu’il vous fait signer un contrat. En revanche, quand le problème surgit et qu’il faut percevoir les dédommagements d’un accident, d’un vol, de dégâts dus à des intempéries, etc., l’assuré découvre qu’il est dans un cas où la garantie ne s’applique pas, ou alors que les sommes à percevoir sont bien inférieures à ce qu’on l’avait laissé imaginer. Contrairement à un achat de bien habituel, la contrepartie de ce que paie l’assuré est probabiliste, avec une probabilité faible, et de plus, différée. On ne prend conscience qu’on a souscrit un mauvais contrat que quand il doit s’appliquer, c’est-à-dire rarement et longtemps après l’avoir signé : les contractants sont dans une situation particulièrement avantageuse pour le vendeur. La solution à cela, au moins dans certains cas, sera le « contrat automatique », ou mieux encore, le « contrat autonome automatique ». Expliquons ces termes et la nouveauté révolutionnaire de la dernière option qui pourrait éviter les déconvenues des souscripteurs d’assurances en empêchant les assureurs de retenir trop facilement les sommes dues.

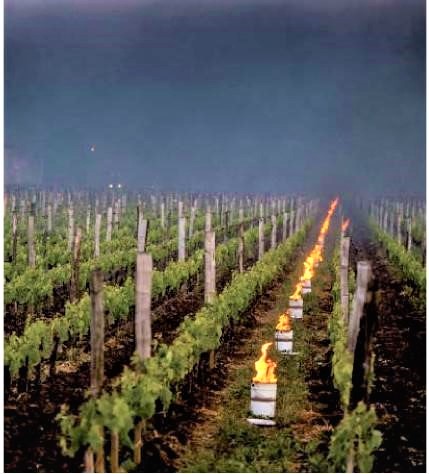

Le contrat automatique est un contrat qui, par exemple lorsque se produit une intempérie d’un certain niveau, s’enclenche sans que personne n’ait à intervenir, ce qui provoque le versement sur le compte de l’assuré du dédommagement prévu. Bien évidemment, cette automaticité et l’évaluation de ce qui doit être versé à l’assuré ne peut pas s’appliquer à tous les contrats. Mais pour certaines assurances liées à des événements bien précis comme les retards d’avions, les gels printaniers détruisant les vergers ou les vignes, on envisage d’avoir des contrats parfaitement automatiques. Restent deux questions : (a) celle de la source d’information sur les retards d’avion ou les données météorologiques qui enclenchent l’exécution de l’indemnisation, et (b) celle de l’ordinateur sur lequel s’exécute le programme qui automatise le contrat.

Pour le premier problème, si l’on veut que le client retrouve la confiance qu’il n’a peut-être que très partiellement vis-à-vis de l’assureur, il faut que la source d’information soit indépendante de l’assureur. Cela pourra être la compagnie d’aviation, l’aéroport où atterrit l’avion, ou pour les assurances contre les intempéries, un institut météorologique national. On parle parfois d’« oracles » pour ces sources d’information indépendantes des parties.

Pour l’ordinateur, la solution satisfaisante et propre à créer une confiance absolue de l’assuré est que le programme et l’ordinateur où s’exécute le programme ne soient pas aux mains de l’assureur. On ne peut pas non plus imaginer que ce soit l’assuré qui détienne l’ordinateur exécutant le contrat. Il faut que l’ordinateur soit neutre. La solution existe depuis 2015 : ce sont les « smart-contract » fonctionnant grâce à ce qu’on nomme les « blockchains programmables ». Expliquons ces termes. Les blockchains sont des systèmes informatiques décentralisés qui exécutent des calculs en chaque nœud d’un réseau d’ordinateurs, les ordinateurs étant aux mains de gens différents qui se contrôlent mutuellement, rendant impossible (ou presque) toute manipulation des informations que chaque nœud du réseau gère et surveille, et des calculs que chaque nœud du réseau exécute et contrôle. Outre que de tels systèmes ne sont pas susceptibles de tomber en panne car tout ce qui s’y passe est fait simultanément par chaque nœud, l’existence du réseau d’ordinateurs, parfois assimilé à un seul grand ordinateur décentralisé, indestructible et impossible à arrêter, assure que ce qui est écrit dans le programme (le « smart-contrat ») sera effectivement exécuté.

Aujourd’hui, ce type de techniques n’est pas utilisé à grande échelle dans le monde de l’assurance. Seule Axa, aidée de la société lilloise Utocat, a lancé un produit nommé Fizzy qui dédommage par cette méthode les retards d’avion supérieurs à deux heures entre Paris et New York. Le contrat coûte 9 euros, le dédommagement est de 140 euros. Le smart-contract est déposé sur la blockchain Ethereum dont nous avons déjà parlé en 2016 dans cette rubrique. Il ne fait pas de doute que l’idée est bonne et qu’elle est appelée à avoir beaucoup de succès, permettant peut-être de nouveaux types de rapports de confiance dans le monde de l’assurance. Ces méthodes, on le comprendra aisément, concernent aussi l’organisation de jeux d’argent en ligne et les plateformes de prédictions et de paris.

1 | Delahaye JP, « Ouverture, transparence et confiance dans les logiciels », SPS n° 318 octobre 2016.

2 | « Axa se lance sur la Blockchain avec Fizzy », 13 septembre 2017.

3 | Cuny D,« Retard d’avion : Axa lance une assurance automatique sur la Blockchain », la tribune, 14 septembre 2017.

4 | Delahaye JP,« Du bitcoin à Ethereum : l’ordinateur-monde », Pour la science, novembre 2016, 104-109.

Thème : Technologie

Mots-clés : Blockchain

Publié dans le n° 323 de la revue

Partager cet article

L'auteur

Jean-Paul Delahaye

est professeur émérite à l’université de Lille et chercheur au Centre de recherche en informatique signal et (…)

Plus d'informationsTechnologie

La science de la sécurité routière

Le 28 avril 2021

La lutte contre les informations toxiques à l’ère numérique

Le 30 juillet 2026

Scanner médical et risque de cancer

Le 4 décembre 2025

Les éoliennes et la santé

Le 6 novembre 2025